- TOP

- セミナー

- セミナーレポート一覧

- SDGs推進の壁は○○が原因!? ~元総合商社のSDGs推進担当が紐解く、陥りがちなポイント~

登壇者

- 市川 隆志 (いちかわ たかし) 氏

- 株式会社アースエキスプロア

代表取締役

双日株式会社元サステナビリティ推進室上級主任として企業の非財務(環境、社会、ガバナンス)の外部評価対応、環境・社会に関する取り組み活動を推進し、世界基準で高い評価を獲得。

現在は独立し、企業経営に対してマテリアリティ特定、TCFD賛同検討、CDP気候変動、ESG第三者評価機関の対応といった幅広いSDGs・ESG導入支援を行っている。

レポート

コーポレートガバナンス・コードの改訂という大きな変化によって、SDGsを経営に取り込む企業が増加しています。しかしながらCSRの取り組みも十分とはいえない企業も多く、実際に取り組むにあたり何をすればよいかわからないという悩みも多く聞かれるのが現状です。

今回は、大手総合商社双日でサステナビリティ推進に携わり、多数のSDGs推進支援を行っている市川隆志氏にご登壇いただき、SDGs推進において陥りやすいポイントとその解決の糸口について語っていただきました。

目次

1.SDGsを進める必要性

2015年、持続可能な開発目標SDGsが国連で採択され、日本国内でも「2050年カーボンニュートラル宣言」が出されており、今や経済界でも本腰を入れたテーマとなっています。更に2021年6月に改訂されたコーポレートガバナンス・コードでは、「SDGs」や「TCFD」という文言が加えられ、プライム市場を目指す企業においては、サステナビリティへの取り組みについての情報開示に対する関心度、緊急度が高まっています。

市川氏は、今回の改訂においてサステナビリティに関するポイントは大きく二つあるとしています。

一つ目は、サステナビリティの戦略策定についてだ。3年、5年といった中期的な視野ではなく10年20年30年といった長期的な視野で、非財務の目標を作り戦略に落とし込んだ開示が求められるようになっていること。二つ目は、気候関連財務開示タスクフォース(TCFD)に関する内容。気候変動の問題は経営のオペレーションに大きなインパクトを与えるとし、事業リスクを考えていく必要があるとしている。また、気候変動への対策に紐づいて、社会システムも大きく変わるため、その変化に応じたビジネスチャンスを検討することも重要だ。(市川氏)

金融庁がこのような指針を出したということは、サステナビリティに関する取り組みに注力することで、企業の中長期的価値が向上する、ということになります。市川氏はこの流れに乗るために、常にサステナビリティに関するアンテナを張ることが必要不可欠だとした上で、企業単体だけではなく、取引先やサプライチェーンなどに対してもベクトルを広げていくことが重要だといいます。

現在、東証一部企業は約2,100社あるが、「サステナビリティの分野で先進的な取り組みができている企業は10%~15%程度だ」と市川氏は指摘します。このような企業は日本においてサステナビリティ分野のアーリーアダプターとして取り組みを行ってきた企業であり、これからはアーリーマジョリティーのステージに入っていきます。コーポレートガバナンス・コードの改訂に合わせて変化が求められるフェーズになるため、ここからSDGs対応に力を入れる企業、経営のベクトルを合わせていく企業が一気に増えていくでしょう。

また、2021年5月には改正地球温暖化対策推進法が可決されましたが、これは国をあげて気候変動対策していくという意思表示だ、と市川氏は分析します。「2050年までに温室効果ガスを実質ゼロにする」という期限も設けられ、政府目標の法的裏付けができました。

これにより環境への取り組みの義務化、法律化は想定よりも早いスピードで仕組み化されていくだろう。(市川氏)

2.SDGs推進のステップ

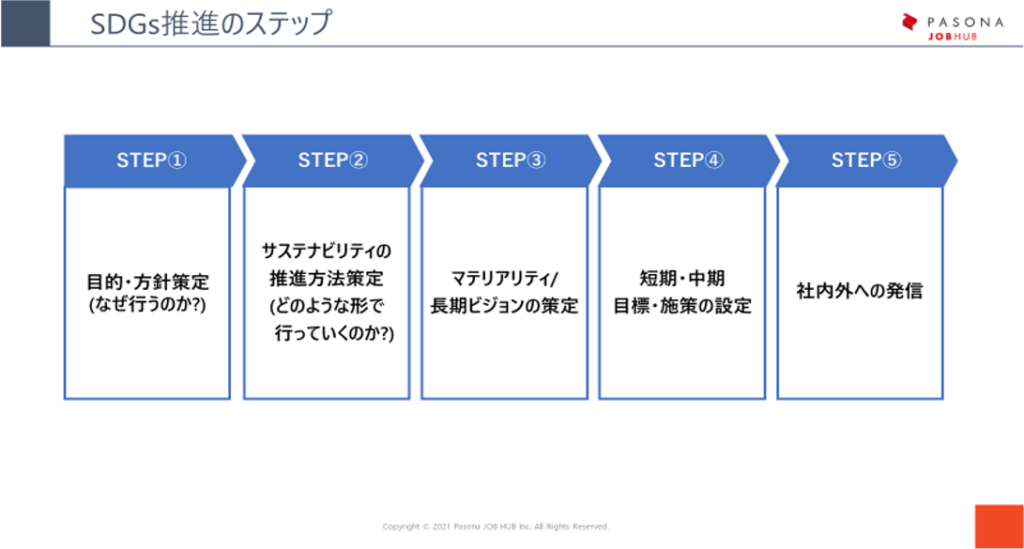

市川氏によると、「どのように二酸化炭素排出量を削減したらよいのか」というハウツーにフォーカスする企業が多いといいます。しかしハウツーから着手すると小さな取り組みにとどまってしまう傾向があるため、まずは大きなビジョンを描くことが重要だそうです。そのために必要なステップを市川氏は5つあげました。

STEP1:目的・方針策定

まず、なぜサステナビリティを推進するのかを明確にすることです。理由を明確にすることによって、現在の状況を改めて認識することができるといいます。また、サステナビリティ推進は本質的に経営層が関わる内容ですが、確固たる理由がないと関係者を巻き込むことが難しくなります。

サステナビリティ推進が成功するか否かは、CSR部だけではなく、役員を含めて推進できるかにかかっている。(市川氏)

STEP2:サステナビリティの推進方法策定

次に、どのように進めていくか社内で協議を行います。企業文化に合わせ、トップダウンなのか横串で進めたほうが良いのかなど、関係者全体で話し合って決める必要があるといいます。

STEP3:マテリアリティ(重要課題)/長期ビジョンの策定

続いて具体的な作業に入っていきます。まず実際にビジョンを作成してみることが大切です。自分たちにとってサステナビリティ分野のマテリアリティは何かを特定し、一度長期ビジョンを作成します。

STEP4&5:短期・中期目標/施策の設定~社内外への発信

ステップ3で作った長期ビジョンを基に短期・中期目標の設定を行い、形が整い次第、社内外への発信方法について施策を練ります。

SDGs推進にあたり、まずは上記のステップを踏むことを意識すると良いそうです。また、SDGsを主管する組織作りに悩む企業も多く見受けられますが、実態として専門の推進部をつくっていない企業が多く、最初から組織を作る企業は多くありません。まずは経営企画室や社長室を巻き込みながら、既存の関連する部署で方向性を固めると良いでしょう。

理想は、経営会議や取締役会と直接コミュニケーションができる部署がフロントに立ち事務局として動く形になります。なぜなら、サステナビリティ分野は経営に関与している取締役会で会議を行い、そこから組織全体に伝達していく必要があるからです。そのため、IRや広報などを中心部署とするケースも多いといいます。また、フェーズが進むにつれて財務的なインパクトを測定していく必要が出てくることから、財務部や主計部を組織の中に入れておくこともオススメとのことです。

市川氏の関わる企業では、2名体制で対応している企業もあるそうです。組織の規模よりも成し遂げるのだという強い意志を持ち、且つ経営層を巻き込むことができる人を選定することが重要のようです。

3.SDGs推進において陥る落とし穴

続いて、SDGs推進においてよくある落とし穴について伺いました。

その1:我流で取り組もうとする

サステナビリティの取り組みでは、フレームワークやシステムをしっかり理解した上で当てはめることが重要です。 例えば、先行しているヨーロッパでは、学術的・科学的に有効であると証明された方法を取り扱っているため、システマチックなアプローチとなっています。しかし、そうした海外企業をただベンチマークするのはリスクがあります。海外企業の特徴として、過去よりも自分たちの将来像を明確に描き、ビジョンとして大きく掲げている傾向にありますが、日本企業は過去の積み上げやエビデンスを基に議論することが多いからです。いきなり外部の手法に当てはめるのではなく、ビジョンとフレームワークの両軸を整えることが重要だといいます。

その2:現実的な目標に辿り着きがち

事業計画を立案する際、過去、現在、未来という時系列で考える「フォアキャスティング」で思考する企業が多く見受けられます。ただし、サステナビリティ分野では10年20年30年後といった長期スパンで計画するため、フォアキャスティングでは不十分であり、未来から現在に線引きをする「バックキャスティング」の要素を加える必要があります。従来の「積み上げ思考」から、2050年のカーボンニュートラルへの目標に対し逆算して設計する「逆算思考」への転換が求められているということです。

しかし、バックキャスティングで事業企画を行う機会は少ないため、まずこの思考法の段階で躓いてしまう企業も多いそうです。経営層のサステナビリティ分野への理解度に差がある状況で、突如バックキャスティングでビジョンを描くよう働きかけても、どこから着手したら良いか迷う例が多いといいます。 このような場合には、まず役員向けにワークショップやセミナーを行い、理解度を上げるための努力をしている企業が多いようです。

その3:CSRの延長だという間違った思い込み

SDGs推進への取り組みは、CSRの延長と理解されることも多いですが、実は考え方が異なっています。CSRとは企業の社会的責任のことで、ステークホルダーからの信頼を得るための社会貢献活動という位置づけであるのに対し、SDGsは、「経済」「環境」「社会」を織り交ぜた事業として取り組んでいく、という特徴があります。

直面している環境社会問題をこのままにはしてはいけない、という認識はグローバル共通であり、欧米中心に問題の根本的解決に向けて、社会システムを変えようという強い意識が芽生えています。つまり、環境や社会に配慮した経済ビジネスが儲かる、というSDGs推進の仕組み作りが進められており、どの企業もこの流れに順応していく必要があるということです。

その4:目標方針・情報開示のレベル感がわからない

市川氏に寄せられる相談として、情報開示関連の相談が非常に多いといいます。根拠のない情報を開示することはもちろんできませんが、日本企業が追求しがちな情報の完璧性については一旦横に置く必要があるようです。

というのも、サステナビリティ分野はめまぐるしいスピードでアップデートされるため、過去のエビデンスで全て証明できるものではないからです。スピードと質のバランスを取りながら、開示を進めていくことが重要となります。

また、不確実性が高く、定量評価が難しい情報をどこまで開示していいのか、と悩む企業も多いでしょう。過去事例で証明できることができない以上、100%の説明ができないのは当然です。

ただし、自分たちが設けた仮定、根拠、最終的に導いた結論については説明をしっかりと行った上で開示を行い、PDCAを回しながら改善を重ね、質を高めていくことを実施すべきだ。(市川氏)

財務情報などエビデンスに基づいて開示することに慣れていると、正確性が不十分な情報の開示を躊躇する例も多いといます。しかし、未来への過程において自分たちの方向性をしっかりと説明出来れば問題はないそうです。

SDGsに関する情報開示はスピードが重要とされており、進める中で精度を高めていくことは日本企業が得意としている要素であるため、まずは是非取り組みを始めてほしい。(市川氏)

読者の皆様へのメッセージ

サステナビリティやSDGs、ESGへの取り組みは、すぐに着手せずとも経営において支障が出るわけではありません。しかし対応をおざなりにするとあっという間に置いていかれる可能性がある分野だと市川氏は語ります。

経済の動きはとても早いので、スピード感を持ち且つ繰り返し方向性を見直すことが重要です。 PDCAを速く正確に回すという点で、うまく外部人材を活用しながら精度やスピードを上げていき、早い期間で目標まで到達することを試みる企業も増えているといいます。

時代の流れが速く、グローバルなスピードも非常に速い。緊急性はそこまで高くないが、長期的にみると企業にとって対応の重要度が非常に高いという事実を認識いただき、日々の仕事につなげてほしい。(市川氏)